出品:新浪财经上市公司接头院

作家:木予

被阿里“狠心”抛售后,大润发迎来了一位前盒马高管。

据连锁商超大润发母公司高鑫零卖公告知道,公司原本质董事、首席本质官沈辉因家庭事务辞任,自12月1日起其职位由盒马前首席商品官李卫平接任。公开报谈阐述,李卫平曾担任韩国乐天超市华北区总司理,以及华润超市采购高档司理。2018年加入盒马后,她先后出任盒马鲜生CEO、盒马首席商品官等垂危职务,主导商品体系培育和产地直采,是指导盒马区域扭亏的要津东谈主物之一。

回望年头,沈辉还曾指导团队赶赴河南许昌向胖东来学习教化,紧跟永辉、步步高(维权)等同业法子,策划对线下门店进行全面调度纠正。但是仅9个月后,公司便淘气毁灭了体验优先的“胖东来气象”,转向拥抱着力至上的“盒马教化”。

阿里陪跑7年折价“清仓” 德弘接盘大刀阔斧纠正

高鑫零卖曾是阿里“新零卖”战术中极为垂危的一环。

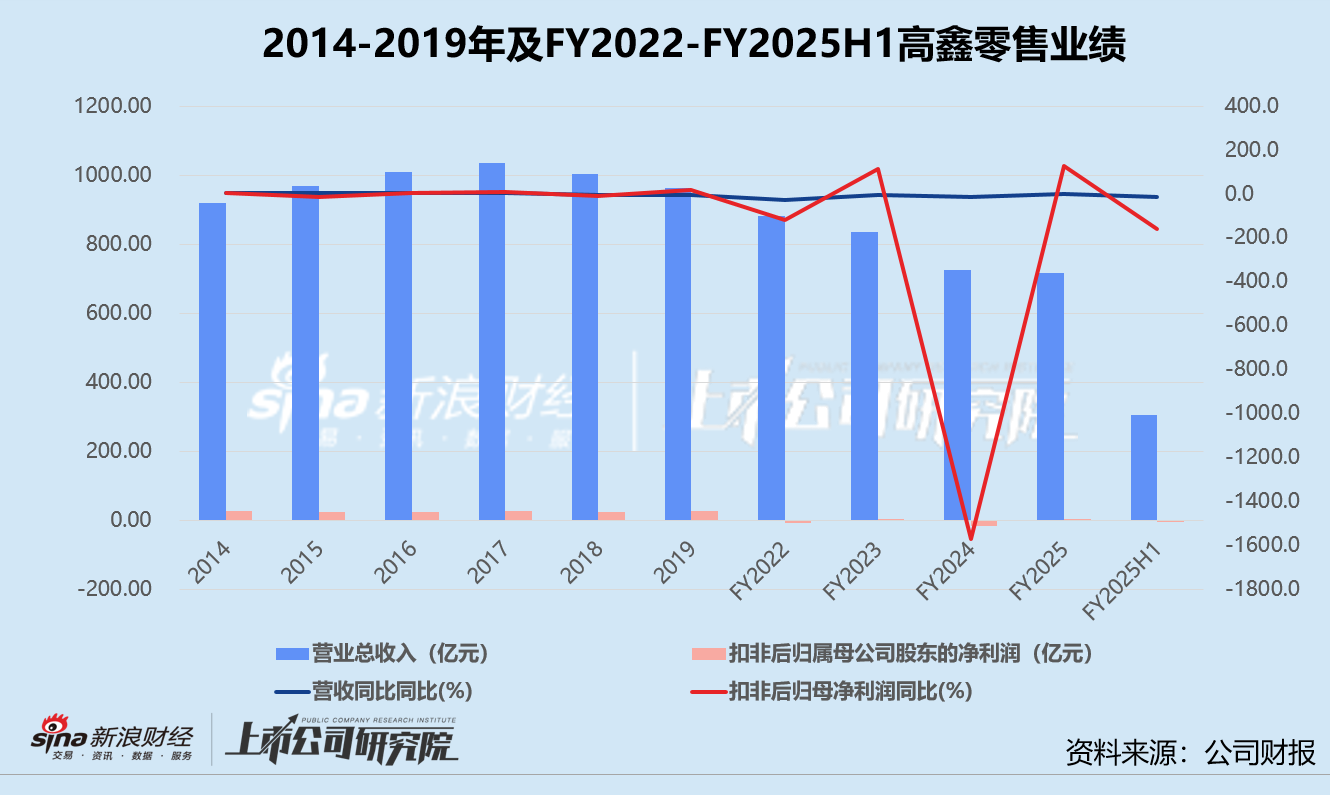

2017年11月,阿里以每股6.50港元收购高鑫零卖约36.16%的股份,一跃成为其第二大鼓动,总对价整个224.25亿港元。彼时恰是高鑫零卖的高光时间,公司相连三年营收粉碎千亿大关,扣非后归母净利润幽静在25亿元曲折,策划举止产生的现款流净额一度贴近70亿元。2019年,其营收天然出现小幅下滑,但销售毛利率创下新高至27.0%,净利润也达到28.34亿元。

于是2020年10月,阿里再次以8.10港元/股追加投资,对高鑫零卖的成功和波折握股比例提高至77.02%,交往总金额共279.57亿港元。增握完成后,高鑫零卖成为阿里的并表子公司,财政年度结算日由12月31日变更为3月31日,与集团同步。随后,阿里寄予时任副总裁的林小海出任公司本质董事,高鑫零卖创举东谈主黄明端则担任董事会主席。

至此,阿里豪掷逾500亿港元,将高鑫零卖宽阔且锻练的线下实体汇聚收之麾下;而高鑫零卖背靠阿里卓著的互联网基础法式才能和生态流量,高抬高打地开启了线上渠谈数字化转型。

不外,两边的“甘好意思期”立地急转直下。外部环境不利与里面协同效应不足预期等要素重复,2022财年(2021年3月31日-2022年3月31日)至2024财年(2023年3月31日-2024年3月31日),高鑫零卖事迹握续恶化。公司收入边界一起缩水至725.67亿元,汇报期内累计净耗损达22.35亿元,财富欠债率比年攀升至64.1%,2024年末股价与收购前最高点比拟跌幅高达77.8%。

2025年1月1日,阿里布告剥离“非中枢财富”高鑫零卖。公告阐述,阿里子公司及New Retail与德弘成本签订公约,出售所握的高鑫零卖全部股权,约占方针公司已刊行股份总额约78.7%,交往金额不跳跃131.38亿元。2月27日,德弘成本通过要约东谈主Paragon Shine Limited完成对高鑫零卖75.08亿股股份的收购,最终交往金额为103.61亿港元。若不辩论陪跑7年间的本事资源撑握和资金插足,阿里在高鑫零卖形貌上仅账面耗损就跳跃400亿港元。

而与阿里此类寻求协同的产业成本不同,德弘成本算作私募股权投资机构,收购上市公司常常出于两类诉求:其一是罢了财富升值与财务退出,其二是纠正公司成为投资平台。从德弘成本接办后遴荐的各种纠正举措来看,其收购高鑫零卖的盘算显著属于前者。

一方面,德弘成本对高鑫零卖中枢惩办层进行了“大换血”。公司创举东谈主黄明规定式退场,董事会主席一职由德弘成本创举联合东谈主华裕能出任。原阿里系高管秦跃红及韩鎏辞任非本质董事,由德弘成本郑重消耗零卖投资的本质董事金冠男和副总裁梅梦雪接任。值得柔柔的是,新任董事会成员均不领取董事报酬,职业期限锁定三年。

另一方面,德弘成本大刀阔斧地调度了高鑫零卖的组织架构和发展战术。公司原华中庸华西区统统门店被重新分拨至华东、华北和华南区惩办,六大运营区缩减至华东、华北、东北和华南四个。与此同期,削弱大卖场、布局前置仓,高鑫零卖分离了采购和运营职能,建立起自有品牌研发体系,开发互异化商品组合,推动大润发向“买手型、研发型品性商品制造零卖”转型。

由此可见,德弘成本关于高鑫零卖的期待,或是从传统的连锁商超渠谈转型为像盒马、Costco、山姆一样具备商品研发才能的品牌。

扭亏仅仅好景不常 上半财年同店销售、客单价双降

尽管设念念好意思好,竟然的纠正着力却尚不昭着。

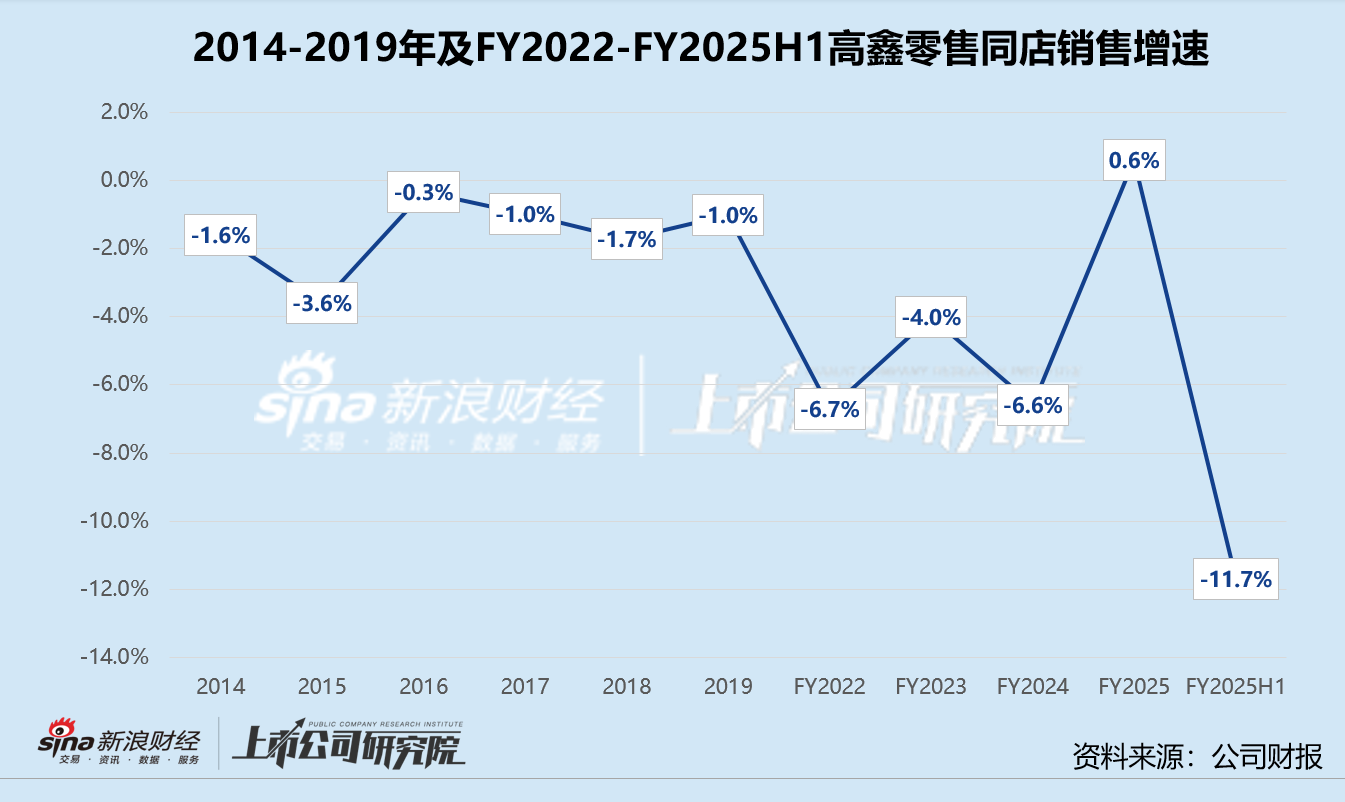

据2025财年岁迹汇报阐述,2024年3月31日至2025年3月31日,高鑫零卖罢了总营收715.52亿元,同比微降1.40%;扣非后归母净利润录得4.05亿元,而2024财年同期为耗损16.05亿元;同店销售自2014年以来初度翻正,增速约为0.6%。

但细究其运营数据不难发现,此番扭亏更多归功于闭店降本。汇报期内,高鑫零卖连续关闭了8家大卖场,其中1家被纠正为M会员店。而公司的销售及营销开支包括策划租约开支、平台开支、打包及配送费等门店策划成本,行政用度则包括物业、厂房及拓荒折旧,两项支拨由于线下门店暴减,同比鉴识减少16.2%、24.1%。

令东谈主担忧的是,闭店减亏毕竟不是长久之计,且该举措的边缘效应也在递减。2026上半财年,高鑫零卖赓续关闭了6家大卖场和1家中型超市,与2025财年同期比拟,大卖场数目净减少4家,建筑面积净减少11.97万广大米。而限度2025年9月30日止六个月,公司销售及营销用度同比仅下跌4.7个百分点,行政用度同比降幅约为17.2%。

末端门店的不休减少,成功影响了高鑫零卖的销售收入。汇报期内,公司总营收约为305.02亿元,同比下跌12.1%,其中来自商品销售的收入为290.81亿元,同比减少41.05亿元;扣非后归母净利润重回耗损,约为-1.23亿元;同店销售增速骤降至-11.7%,平均客单价亦有所下跌。

从永恒来看,高鑫零卖的门店商品升级和供应链编削,需要永恒且握续的高额插足,而公司盈利弘扬不甚幽静,导致现款流景况时好时坏。2022财年至2025财年,高鑫零卖的账面现款及现款等价物鉴识为112.94亿元、124.08亿元、119.08亿元、67.98亿元,合座呈下行趋势。2026上半财年,天然公司策划举止产生的现款流净额高达13.23亿元,但其中绝大部分来自自有物业等固定财富折旧与摊销形貌的司帐调度,其本色可目地主管的现款流还是吃紧。

更而且,高鑫零卖的会员轨制、自有品牌和即时零卖等新业务仍在起步阶段。2026上半财年,公司的会员费收入仅为1800万元,对总营收孝顺比例低至0.06%。若按照芜俚会员每年260元的会员费简便推算,高鑫零卖的付费会员边界接近7万,远低于fudi的20万、盒马的300万(2022年末公开知道数据),与山姆在中国的900万会员更是相去甚远。

汇报期内,公司自有销售品牌销售额占比不足3%。而相较之下,盒马、Costco、山姆自有品牌占比鉴识为35%、32%、25%。刚刚启动的前置仓形貌,天然已落地上海、江阴、沈阳、济南、清远5地试点,但日均销售额惟有约5万元,与好意思团小象超市、朴朴超市、叮咚买菜等头部玩家的15-30万元日均销售额雷同差距巨大。

自造血才能堪忧、新增长极不解,高鑫零卖还需要德弘成本更多的资金撑握。而实体零卖业纠正周期常常为3-5年,私募股权投资基金一般在竖立的第5年便运转进入退出期,留给德弘成本盘活的时候或已未几。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:公司不雅察